專家建議個稅改革先對高收入者建征管平臺

- 職場資訊 -

政策法規(guī)

-

人民日報

-

李麗輝

- 更新日期

2013-09-23

目前����,在我國工薪所得占個稅收入的大頭����,社會上對此議論不少���。有觀點認(rèn)為����,現(xiàn)在個人所得稅已經(jīng)淪為“工薪階層稅”,真正承受個稅負(fù)擔(dān)的主要是工薪階層��,而高收入者則沒有交多少稅�。這種說法準(zhǔn)確嗎?

新個人所得稅法自2011年9月1日起實施����,已經(jīng)過了兩年。個稅改革的方向在哪里��?個稅征管如何能夠更加體現(xiàn)公平�����?

“工薪階層稅”怎么看�����?

與普稅制國家相比���,我國工薪所得納稅人占工薪收入人群比重較低

“國際上���,個人所得稅的稅制模式大體有三種:分類稅制�����、綜合稅制、綜合與分類相結(jié)合的稅制��?���!?nbsp;社科院財經(jīng)戰(zhàn)略研究院稅收研究室主任張斌介紹,中國現(xiàn)行的分類稅制將個人收入分為11大類���,包括工資�����、薪金所得�����,個體工商戶的生產(chǎn)����、經(jīng)營所得,勞務(wù)報酬所得�,利息、股息���、紅利所得��,財產(chǎn)租賃所得�,財產(chǎn)轉(zhuǎn)讓所得等���。

“從個稅的主要收入來源看�,2011年工資薪金所得��,個體工商戶生產(chǎn)經(jīng)營所得�����,股息����、紅利、利息所得����,財產(chǎn)轉(zhuǎn)讓所得這四項��,占了整個個稅收入的94%�����。其中�����,工資薪金所得是大頭,占到整個個稅收入的六成以上���?!睆埍笳f�����。

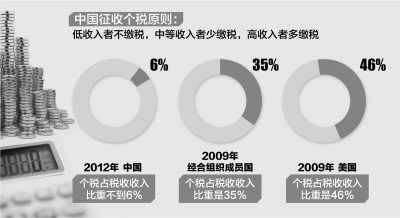

“很多人認(rèn)為��,繳納個稅是富人的事��,不應(yīng)該向普通百姓和工薪階層征稅��,其實這是一種誤解�����。”張斌解釋說��,世界上很多國家個稅實行的是所謂“普稅制”�����,除了最貧窮的人不納稅外���,大多數(shù)人包括工薪階層都要繳稅�。發(fā)達(dá)國家個稅納稅面多為50%以上����,比如美國3億多人口,約1.6億人繳納個人所得稅����。2009年,經(jīng)合組織(OECD)成員國個稅占稅收收入(不包括社會保障稅)的比重是35%��,美國個稅占稅收收入的比重高達(dá)46%��,其中相當(dāng)一部分是由工薪階層繳納的����。

實際上�����,我國個稅工薪階層納稅人數(shù)遠(yuǎn)低于普稅制國家���,費用扣除標(biāo)準(zhǔn)提高至3500元后,工薪所得納稅人占工薪收入人群的比重在8%左右�����,2012年個稅占稅收總收入的比重還不到6%���。從這一點來看,將我國的個稅稱為“工薪階層稅”���,并不十分準(zhǔn)確����。

“但從另一方面看�,工資薪金所得由于實行代繳代扣,該收的稅差不多都收上來了����;而高收入群體中許多人的收入來源多���、征管難度較大,與工資薪金所得相比稅收的流失相對較多�。這對工薪階層來說,確實存在不公平�。”張斌認(rèn)為���。

稅負(fù)公平咋實現(xiàn)�?

對部分所得項目綜合征收�����,家庭贍養(yǎng)人口�、住房按揭等支出因素計入抵扣

“我國征收個人所得稅的原則是,低收入者不繳稅���,中等收入者少繳稅����,高收入者多繳稅����。普稅制或者以直接稅為主�,不是我國稅收政策選擇的方向�。”日前��,財政部部長樓繼偉在接受本報專訪時明確表示���。

樓繼偉指出�����,下一步個稅的改革方向是����,由目前的分類稅制轉(zhuǎn)向綜合和分類相結(jié)合的稅制�����,在對部分所得項目實行綜合計稅的同時�����,將納稅人家庭負(fù)擔(dān)���,如贍養(yǎng)人口�����、按揭貸款等情況計入抵扣因素���,更體現(xiàn)稅收公平。

“分類稅制最大的優(yōu)點是征管成本較低����,缺點是公平性較差?����!睆埍笳f�����,分類稅制的一個特點���,就是“認(rèn)錢不認(rèn)人”�����。在分類稅制下����,大部分個稅是由支付單位代扣代繳的,不同的所得項目適用不同的稅率�����,這會造成收入相同的人��,由于收入來源不同稅負(fù)有較大差異�����。比如�,工資薪金所得適用3%到45%的7檔累進稅率,而勞務(wù)報酬所得適用20%—40%的累計稅率�,利息、股息�、紅利所得適用20%的比例稅率��。

“而且����,高收入階層收入來源日益多樣化�,除了拿高薪之外�����,可以出租房產(chǎn)獲得財產(chǎn)租賃收入���,還可以投資企業(yè)獲得股息紅利等���。分類稅制特別不利于對收入多元化的高收入者征管?�!睆埍笳J(rèn)為��,目前個稅的征管方式主要是代繳代扣���,但像房產(chǎn)租賃����、非上市公司的股權(quán)轉(zhuǎn)讓等交易�����,如果交易雙方不主動如實進行納稅申報,征管的難度較大�����。

此外�����,由于分類稅制主要根據(jù)收入來源進行扣繳���,不需要將各種收入項目按納稅人進行匯總���,因此在分類稅制下,難以按家庭征收�����,根據(jù)不同納稅人的實際生活負(fù)擔(dān)進行差別扣除的難度也比較大�����。

“一個公平的個稅稅制��,應(yīng)當(dāng)是以‘人’為中心���,而不是以‘錢’為中心����?�!睆埍蟊硎?�,一個人的收入無論是什么渠道來源���,應(yīng)當(dāng)在一定的范圍內(nèi)進行歸集����,再根據(jù)收入水平適用一個綜合稅率表��。而且以“人”為中心��,也更容易考慮不同納稅人的實際生活負(fù)擔(dān)�����,讓稅制更為公平�����。

征管難題如何解?

改革可分步實施�����,先對高收入者建立征管平臺�����,再逐步擴大到其他納稅人

早在1996年制訂“九五”計劃時��,國家就明確提出要“建立覆蓋全部個人收入的分類與綜合相結(jié)合的個人所得稅制”�,之后,“十五”計劃�、“十一五”規(guī)劃��、“十二五”規(guī)劃也都重申推進這項改革�����。然而,十幾年來個稅幾經(jīng)修正調(diào)整���,但改革一直沒有突破分類制���。究竟是什么原因讓這項改革步履艱難����?

“綜合與分類相結(jié)合的稅制���,意味著稅務(wù)機關(guān)要直接面對自然人收稅,接受大量的個人申報納稅�����,不但征管成本將大大增加����,也對征管能力提出了更高的要求?��!睆埍蟊硎?��,納稅人需要準(zhǔn)確地掌握稅法,如實準(zhǔn)確填寫申報單��,而稅務(wù)部門則要有能力對納稅人的申報進行稽核和甄別�。做到這一點,稅務(wù)機關(guān)要建立和完善適用于自然人納稅人的征管機制���,如自然人納稅人的稅務(wù)登記制度和納稅服務(wù)體系�、與個人和家庭有關(guān)的涉稅信息系統(tǒng)等。

張斌介紹����,2011年,社科院財經(jīng)戰(zhàn)略研究院提出了一個分步實施方案��,利用現(xiàn)有的自行申報制度���,先對年所得12萬元以上的納稅人實行“綜合+分類”改革���。因為,這部分人數(shù)量相對有限����,可以讓稅務(wù)機關(guān)先建立一個初始成本相對較低的征管平臺,讓它更好地發(fā)揮加強對高收入群體稅收征管的作用�,切實起到調(diào)節(jié)收入分配的功能。然后隨著征管條件的成熟�����,再逐步將改革范圍擴大到其他納稅人�。

“改革要充分考慮征管環(huán)境和條件的約束�,對于比較復(fù)雜的差別扣除項目��,可以在條件成熟后再逐步引入��?����!睆埍笳f�����,這樣做的主要目的����,就是想盡快邁出改革的第一步�,通過比較低的成本來推進改革,然后再逐步調(diào)整和完善��。

“從青島的實踐來看���,提高個稅征管能力離不開現(xiàn)代化的技術(shù)手段���。搭建個人涉稅信息共享平臺����,單憑稅務(wù)部門的一己之力無法實現(xiàn)���,需要政府牽頭進行綜合統(tǒng)籌���。”青島地稅局局長蔡自力介紹��,今年以來�����,青島市政府出臺了《加強第三方涉稅信息共享的意見》�����,明確了政府各部門提供涉稅信息的具體內(nèi)容����、時限和標(biāo)準(zhǔn),為第三方信息采集提供了制度保障���?���!肚鄭u市地方稅收協(xié)助條例》,已列入了市人大今年的立法計劃����,這將為稅務(wù)部門獲取第三方信息,提供有力的法制保障�����。(記者 李麗輝)